-

En los 20s: El momento de arriesgar y aprender

En tus 20s, lo más importante es comenzar a invertir, aprender sobre el proceso y aprovechar el horizonte temporal para tomar riesgos controlados.

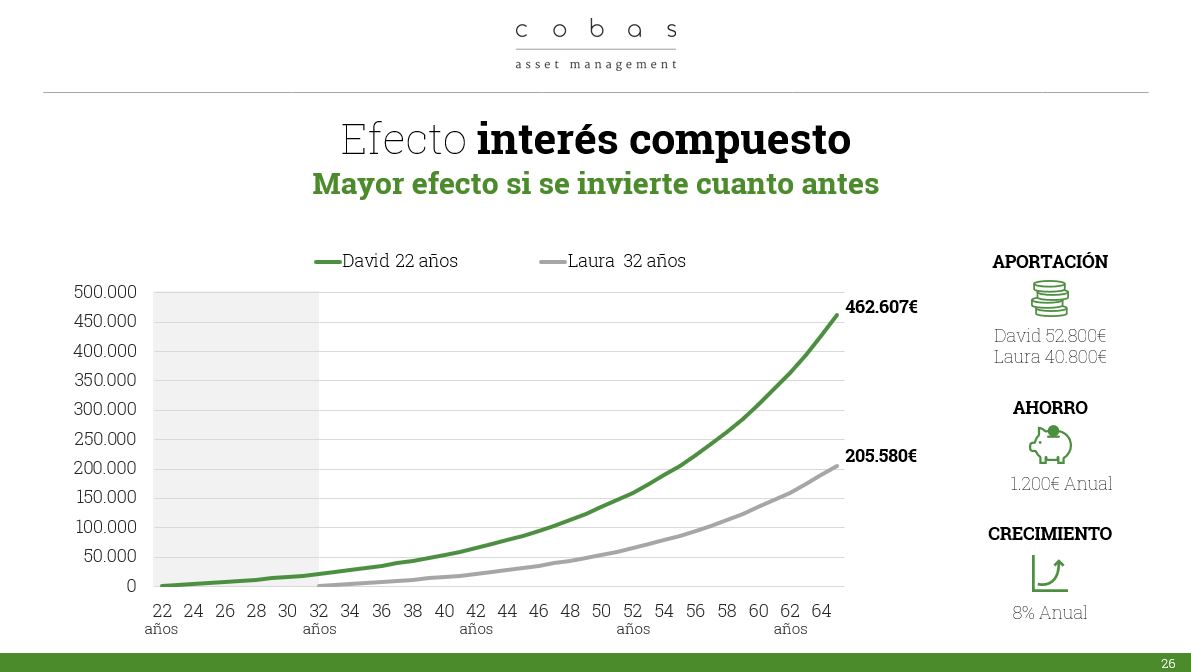

Aunque tus ingresos sean limitados, lo importante es comenzar a invertir cuanto antes. Si eres constante y haces aportes regulares, incluso pequeñas, puedes aprovechar el poder del interés compuesto para que tu dinero crezca con el tiempo.

No importa si solo puedes ahorrar un pequeño porcentaje de tu salario al principio, lo importante es establecer el hábito de ahorrar e invertir.

Dicho de otra manera, puede que no tengas a tu favor el factor ingresos, pero tienes a tu favor el factor tiempo. Así que cuanto antes te pongas a ahorrar, mayor será el patrimonio que podrás acumular.

En cuanto a la estrategia, al contar con un mayor plazo de inversión, más riesgo puedes asumir.

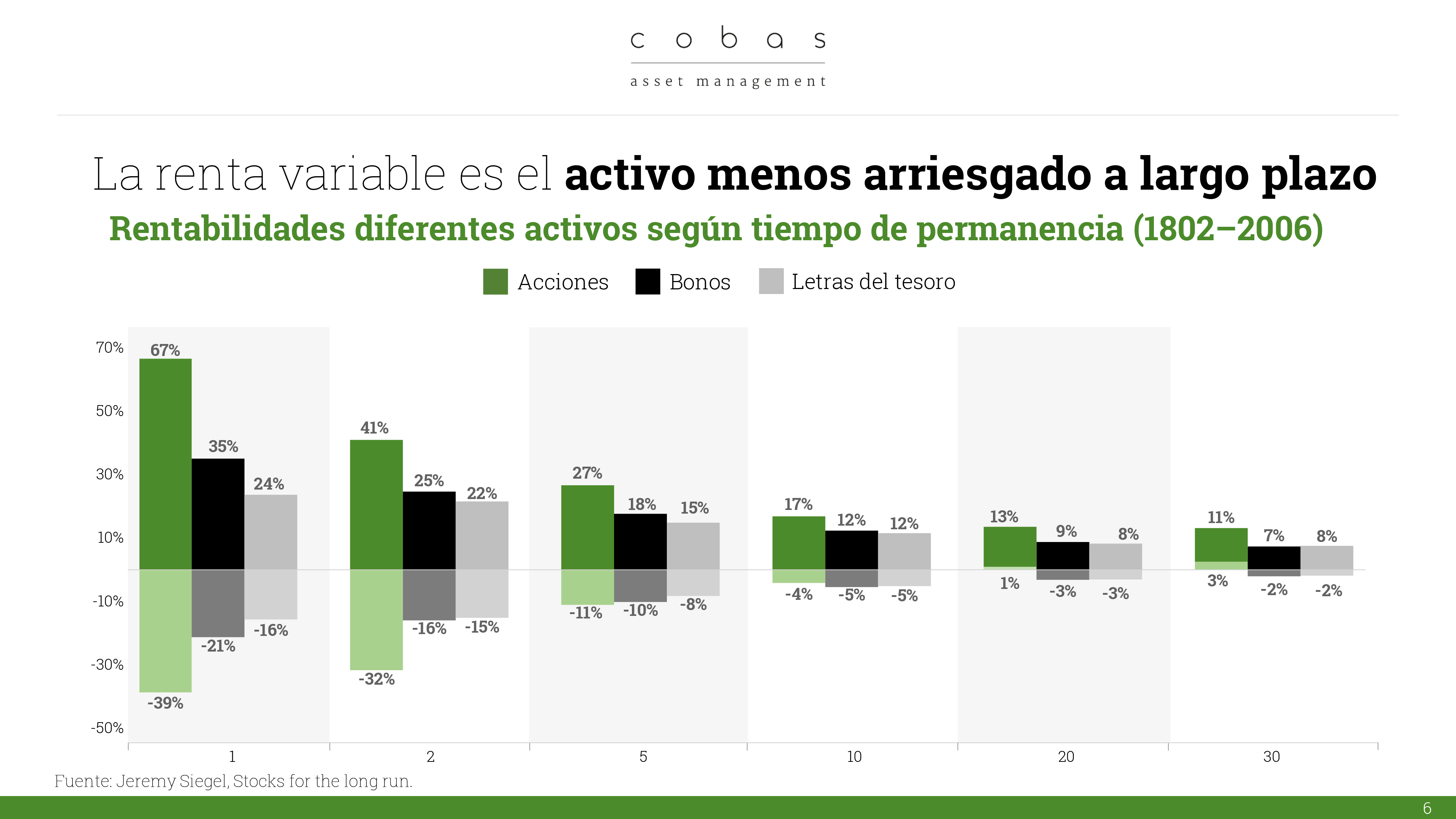

En este sentido, la renta variable es el activo más rentable a largo plazo. Los mercados de acciones pueden ser volátiles en el corto plazo, pero en el largo plazo tienden a generar mayores rendimientos.

Otra de las mejores inversiones que puedes hacer en tus 20s es invertir en tu educación financiera. Aprender sobre cómo funcionan los mercados, los tipos de activos y las estrategias de inversión te permitirá tomar decisiones a medida que tu capacidad de ahorro crezca.

-

En los 30s: Diversificación y enfoque en objetivos financieros

A medida que avanzas en la vida, puedes comenzar a tener más responsabilidades financieras, como una hipoteca, coche, hijos,… que inevitablemente implican un mayor número de gastos y seguramente menos capacidad de ahorro.

Además, en este momento, es importante establecer un plan de ahorro de cara la jubilación, destinando un % de tu salario a planes de pensiones aprovechando los beneficios fiscales que nos ofrecen.

Es en este momento, cuando nos interesa combinar estrategias de inversión en nuestras carteras, destinando toda la parte de la jubilación y aquella parte de nuestro ahorro que no vayamos a necesitar o que no tengamos ningún objetivo financiero concreto en al menos 5 años, en productos de renta variable, para obtener mayores rendimientos a futuro.

Aquella parte del ahorro, que queramos destinar a 2-5 años porque tenemos un objetivo financiero específico, lo ideal sería invertirlo en un producto mixto que nos permita combinar renta variable y renta fija. El peso en cada activo dependerá de nuestro horizonte temporal. A mayor plazo, mayor debería ser el peso que tenga en renta variable. De tal manera que buscaremos equilibrar riesgo y rentabilidad.

Para aquella parte que vayamos a necesitar en menos de 2 años, si no se quiere asumir volatilidad, habría que centrarse en productos más conservadores como cuentas, depósitos y fondos de renta fija a corto plazo. Estos instrumentos están diseñados para generar ingresos de forma predecible y con una menor exposición a la volatilidad del mercado.

-

En los 40 y 50s: Protección de activos y planificación de largo plazo

Consolidado tu vida profesional y personal, ahora debes concentrarte en proteger lo que has construido. En tus 50s, tus decisiones de inversión deberían enfocarse en la seguridad y en asegurar un crecimiento a largo plazo sin comprometer tu bienestar financiero.

En esta etapa de madurez, verás la jubilación más cerca que nunca así que es muy probable que ya te hayas animado a invertir en planes de pensiones y fondos de inversión para garantizar que tu calidad de vida siga siendo la misma.

En este punto, quiero recordar que cuanto más se acerque la jubilación, es decir, el momento en el que necesites rescatar el dinero, menor debería ser el nivel de riesgo.

-

En tus 60s: Seguridad y planificación para la jubilación

Cuando te acercas a la jubilación, el objetivo principal es preservar tu capital, reducir riesgos y asegurar ingresos estables para tus años dorados.

Una vez te hayas jubilado, ya eres libre de disfrutar de tus ahorros y rescatar lo invertido en planes de pensiones. En este aspecto, recuerda que no tienes que rescatarlo todo el mismo año en el que te jubilas (puedes hacerlo en años posteriores) y además puedes hacerlo de forma parcial o total, según tus necesidades y conveniencia fiscal.

Cómo hemos podido observar, a medida que avanzamos en la vida, nuestras necesidades y objetivos cambian, y nuestras decisiones de inversión deben adaptarse a esas nuevas circunstancias. Comenzar a invertir lo antes posible, ajustar nuestras estrategias a medida que crecemos y asegurarnos de tener un plan sólido para el futuro son los pilares fundamentales para alcanzar la estabilidad financiera.

Recuerda que no hay una única forma de invertir, sino que el enfoque debe ser personalizado según tus objetivos financieros, tolerancia al riesgo y horizonte temporal. Ya sea que estés comenzando tu carrera profesional, ahorrando para comprar una casa o pensando en tu jubilación, cada etapa de la vida ofrece oportunidades y desafíos diferentes.

¿Te ha resultado útil?

- |