La sociedad parece que empieza a ver la luz al final del túnel de la Covid-19, luz que comenzó a vislumbrarse a inicios del pasado mes de noviembre, cuando los gobiernos anunciaron el pistoletazo de salida a los procesos de vacunación, los cuales a día de hoy se encuentran bastante avanzados en prácticamente la totalidad de las economías desarrolladas del mundo.

Esa luz el mercado la viene descontando con una fuerte rotación de activos desde esas fechas, que está llevando a los inversores a volver a poner sus ojos en negocios que hasta la fecha no habían gozado de todo el protagonismo que quizás, a la vista de sus fundamentales, merecían. Venimos observando fuertes alzas en los precios de las materias primas, en negocios cíclicos y en prácticamente todo aquello sobre lo que el mercado prevé una recuperación gracias al repunte de actividad que se descuenta, derivado del fin, cada vez más cercano, de todas las restricciones impuestas tras la irrupción de la pandemia.

Sin embargo, esta nueva normalidad a la que nos vamos acercando quizás no vaya a ser tan normal como a priori cabría esperar. La paulatina recuperación de la actividad económica está trayendo consigo una situación que, si bien podría considerase esperable, no por ello es menos preocupante y es que, a medida que avanzamos en el año 2021, la presión al alza en los precios de algunos bienes no deja de acentuarse.

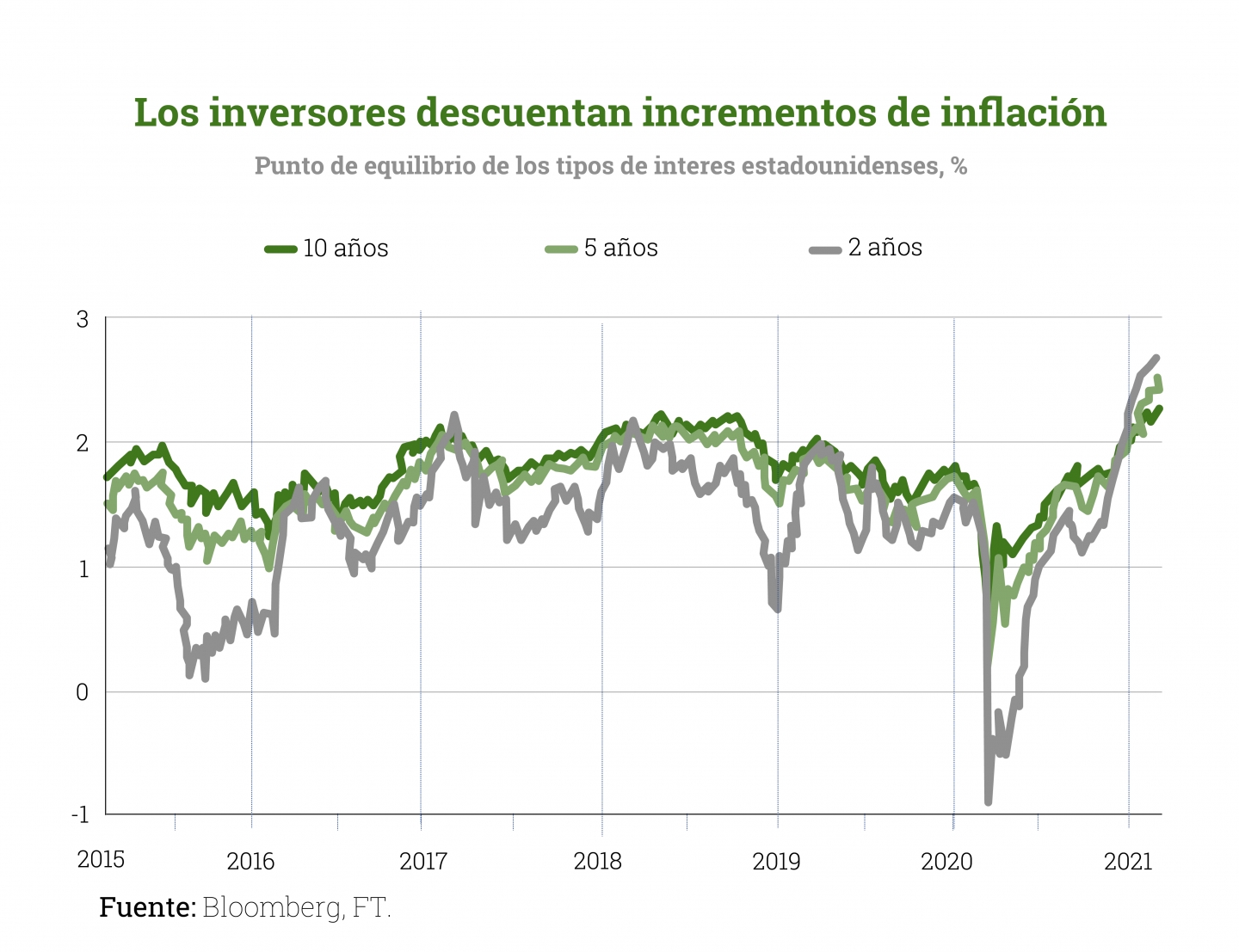

Prueba de ello son los últimos datos de inflación presentados por las diferentes economías. En Estados Unidos, el IPC interanual de mayo avanzó un 5% (dato comparable contra el mismo mes del año anterior), marcando la mayor subida interanual desde agosto de 2008. Por su parte, el IPC subyacente, aquel que excluye los precios de los alimentos y la energía, aumentó un 3,8%. Ambas cifras se encuentran por encima de las previsiones de la Reserva Federal. Lo mismo está sucediendo en Europa, con datos por encima de lo esperado en estos últimos meses, en general en todas las principales economías del continente.

“Pensando en el corto/medio plazo, podemos afirmar que las cifras de inflación no han de resultar extrañas.”

La pandemia ha alterado la producción y el consumo de diversos bienes. Por ejemplo, en los primeros compases de la pandemia, los fabricantes de automóviles redujeron sus pedidos de semiconductores. A medida que los pedidos de automóviles se van recuperando, los fabricantes de semiconductores, que funcionan tratando siempre de optimizar las cifras de inventario, se están retrasando en producir los suficientes chips para satisfacer toda la demanda. Es decir, por la imposibilidad de producir los suficientes dispositivos, del tamaño de una moneda y cuyo coste posiblemente no supere unas pocas decenas de euros dentro del coste total de un vehículo, estamos viendo precios más altos tanto en coches nuevos como en coches de segunda mano.

La escasez de semiconductores todo apunta a que se resolverá (se habla de 2022), la producción de automóviles volverá a la normalidad y la oferta y la demanda en el mercado de automóviles volverán al equilibrio pre-pandémico.

Otro ejemplo sería el precio de la madera en EE.UU. La demanda de nuevas viviendas, impulsada por los bajos tipos de interés, y el aumento en la remodelación, acrecentado ante la imposibilidad de consumir servicios y la obligación de permanecer en casa durante los últimos trimestres, han impulsado fuertemente la demanda de madera. A su vez, las normas de distanciamiento social en los aserraderos americanos han reducido la oferta, por tanto, los precios de la madera se han llegado a disparar más de un 300%, encareciendo el coste de las casas en varias decenas de miles de dólares.

Los altos precios de la madera incentivarán a los aserraderos a contratar más empleados o a realizar turnos triples. El aumento de la oferta satisfará la demanda y los precios de la madera se estabilizarán al nivel previo a la pandemia en un período de tiempo relativamente corto. ¡Esa es la belleza del capitalismo!

“Los altos precios se curan con los altos precios.”

Son solo dos ejemplos, si bien dichos procesos los estamos observando en infinidad de cadenas de producción, suministro y transporte.

Por lo tanto, si solamente tenemos en cuenta estos desajustes entre oferta y demanda a la hora de valorar los actuales datos de inflación, parece razonable pensar que nos encontremos ante un evento transitorio.

Además, hay que tener en cuenta el efecto de base, que implica que los datos de inflación que estamos viendo estos meses vienen condicionados por el punto tan bajo que esos mismos datos alcanzaron justo hace un año, en los momentos más difíciles de la pandemia.

Ahora bien, olvidémonos de los desajustes de oferta y demanda que ha provocado la pandemia, que parece ser en lo que los bancos centrales están basándose a la hora de afirmar que no están preocupados por la inflación, considerándola transitoria.

“”Pensemos en el valor del dinero””

Si la oferta de coches de época fuera tan abundante como la de utilitarios de gama baja modernos, el precio de los coches de época (es decir, la relación de intercambio entre dichos coches y el dinero) cambiaría considerablemente. En ese caso, podríamos adquirir un coche de época con un sacrificio mucho menor del que se requiere hoy en día.

De la misma manera, si la cantidad de dinero aumenta, el poder adquisitivo de la unidad monetaria disminuye y, por lo tanto, la cantidad de bienes y/o servicios que se pueden obtener por una unidad de ese dinero también disminuirá.

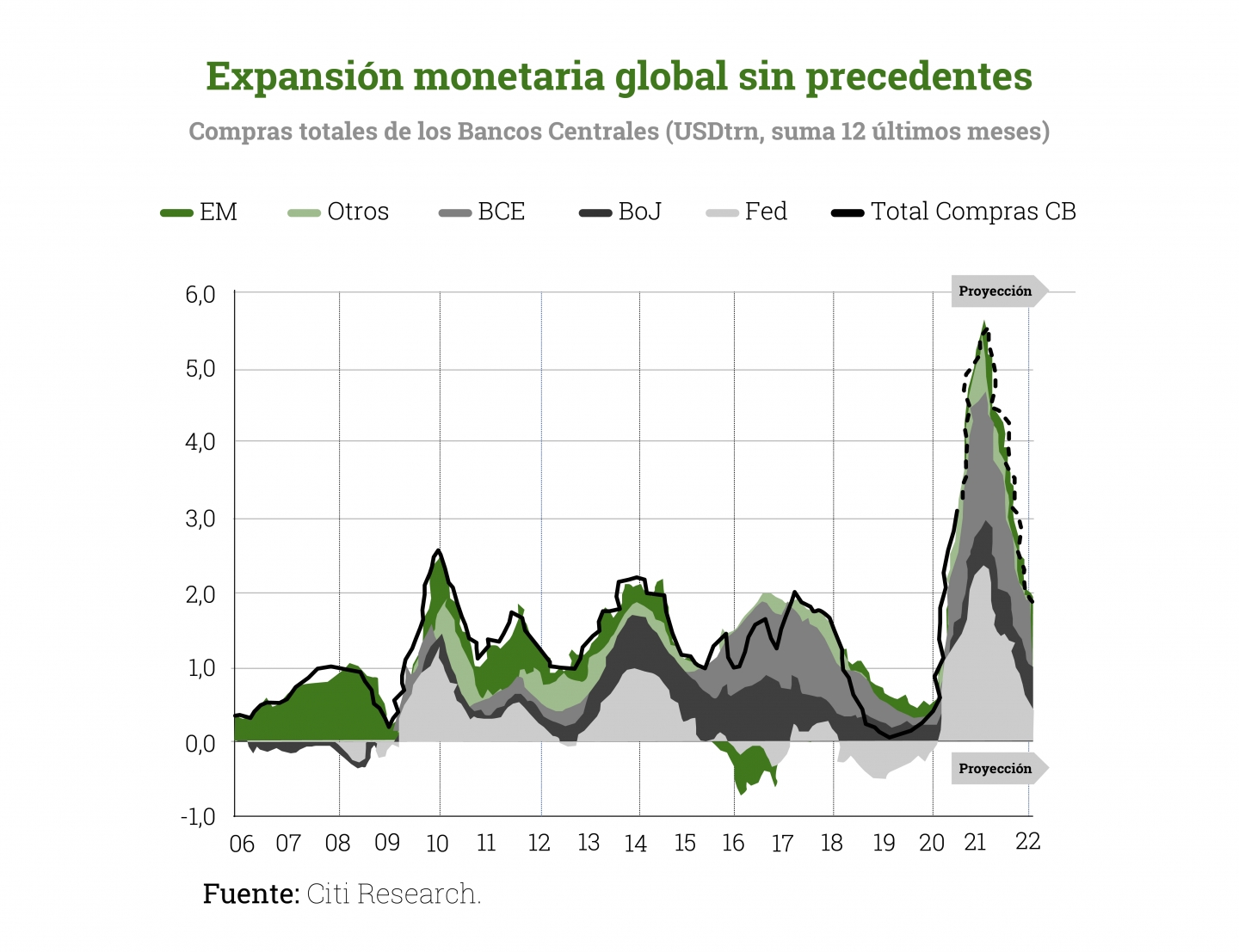

Pues bien. La respuesta de los bancos centrales a la crisis provocada por el Coronavirus está siendo tremenda. Se ha producido un estímulo coordinado sin precedentes, tanto en políticas monetarias como en políticas de gasto público (que posiblemente terminen necesitando de las primeras para financiarse). Todo esto en un entorno de tipos de interés negativos o, en el mejor de los casos, cercanos a cero.

Es decir, nos encontramos con que en los últimos años la creación de nuevo dinero ha avanzado probablemente al ritmo más feroz de la historia y, además, con que el precio del dinero (es decir, los tipos de interés) se encuentra en niveles anormalmente bajos que, como decía, han llegado incluso a terreno negativo (es decir, que pagamos por prestar en algunos casos).

Resumiendo, nunca en la historia ha habido tanto dinero en el mundo y nunca en la historia ha sido tan barato.

Además, en este caso, gran parte de ese nuevo dinero creado ha ido directamente a parar a las manos de los ciudadanos, lo que ha provocado que en EE.UU. empresas como Amazon se hayan visto obligadas a subir el salario mínimo por hora, para así incentivar a los trabajadores a trabajar en lugar de conformarse con los cheques abonados por la administración Biden.

Así mismo, en un país que estructuralmente suele presentar una situación de pleno empleo (vuelve a estar cerca de ese nivel considerado del 4%), el previsible aumento de la demanda (recordemos que esta crisis no ha afectado a los bolsillos como otras recesiones pasadas) posiblemente propicie que las empresas tengan que competir entre ellas para contratar el capital humano necesario para dar salida a toda esa creciente demanda y, para ello, deban ofrecer unas condiciones más jugosas que sus competidores, vía salarios.

Estos dos factores supondrán un aumento de la que posiblemente sea la partida de gasto más grande de una economía, los salarios, al cual las empresas responderán ajustando sus precios con el objetivo de proteger sus márgenes (reduciendo así, al menos parcialmente, el poder adquisitivo real de dichos salarios más altos).

Los salarios, a diferencia de los precios de la madera o de los semiconductores, rara vez descienden. Es difícil decirle a un trabajador que se le valora menos y, generalmente, lo habitual es decirle que necesitas una cantidad menor de su tiempo, o que simplemente no le necesitas. Dicho esto, sí cabe pensar que una vez el gobierno americano deje de pagar a la gente por no hacer nada, el mercado laboral se estabilice. Sin embargo, esos nuevos salarios más altos permanecerán, por lo que esa inflación de costes parece comprensible pensar que se mantenga en el tiempo.

Volviendo al aumento de la oferta monetaria, lo razonable es pensar que cuanto más dinero exista en una economía, menor valor tenga cada unidad de este, más si cabe cuando una parte importante de este dinero se está creando por arte de magia, de la nada, y no proviene del proceso razonable y sano derivado del ahorro y la inversión.

Por este motivo y tomando como referencia la teoría económica desarrollada por los economistas de La Escuela Austríaca de Economía, desde Cobas AM pensamos que esta creación desmedida de nuevo dinero impreso por parte de los agentes responsables de política monetaria derivará en una pérdida de valor de la moneda, que en última instancia de una forma u otra verá su reflejo en los precios de los bienes y servicios que intercambiamos utilizando como moneda de cambio dicho dinero.

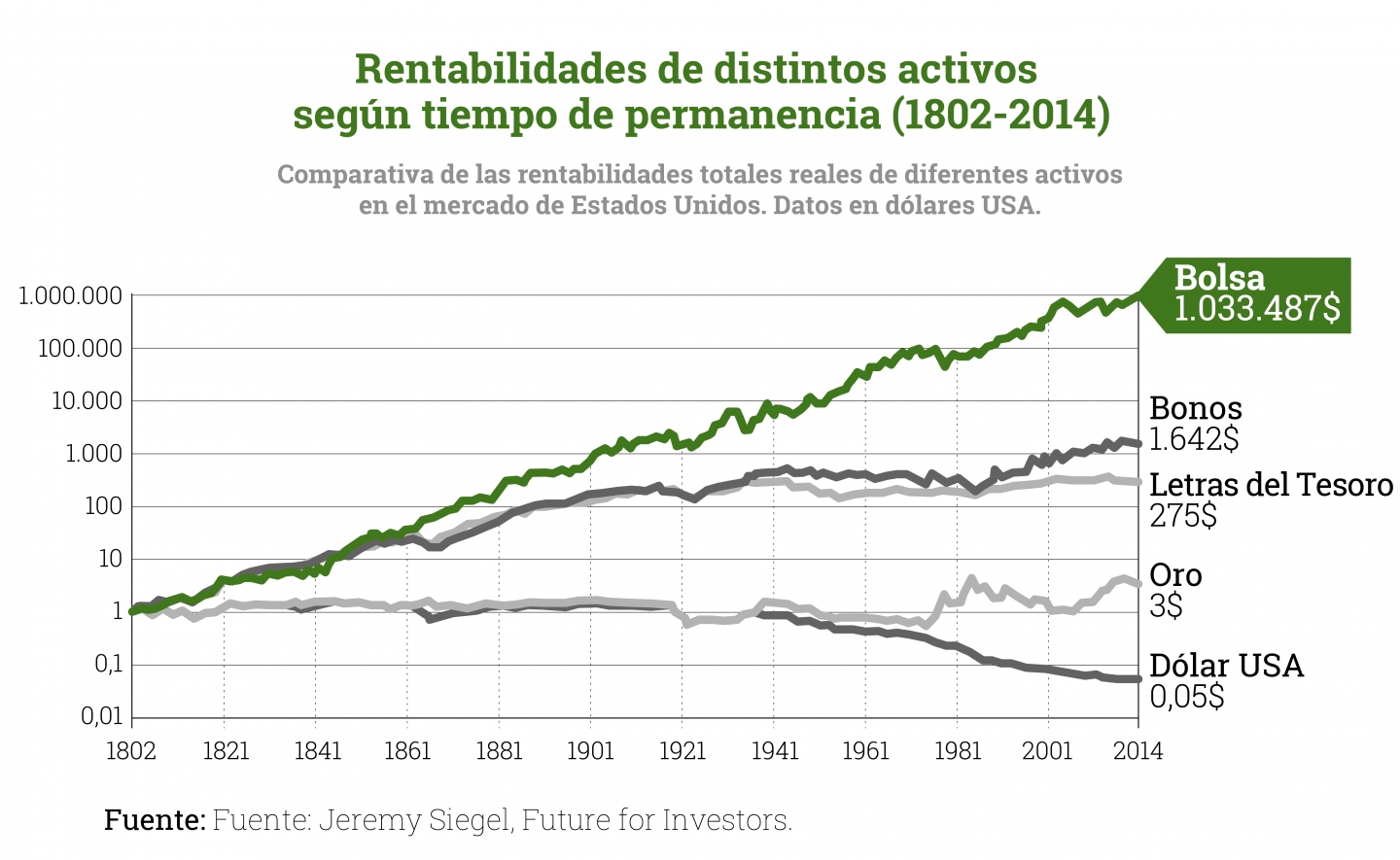

Llegados a este punto, la pregunta sería, ¿cómo podemos protegernos? En nuestra opinión, la mejor vía de protección es la tenencia de activos reales.

“Los activos reales son aquellos que, con mayor o menor inmediatez, reflejan la propiedad del activo subyacente. Ese activo genera rentas por el servicio concreto que da a la sociedad.”

Las características esenciales de los activos reales son: «la propiedad de la cosa», que puede ser directa o indirecta — las acciones, por ejemplo, son representaciones de la propiedad—, y total o parcial — podemos ser dueños de todo el activo o de un porcentaje mínimo—; y «la variabilidad de las rentas» que genera el activo. Esta variabilidad de las rentas dependerá, en primer lugar, del interés de la sociedad por el producto, que variará a lo largo del tiempo y que tendrá su reflejo inmediato en el precio que se está dispuesto a pagar por el bien; y, en segundo lugar, de la capacidad del productor de ofrecerlo a un coste razonable, porque no todo el mundo está en condiciones de ofrecerlo de manera eficiente.

La consecuencia fundamental de ser propietarios de un activo que satisface un servicio que la sociedad demanda es que mantendrá razonablemente su poder adquisitivo en cualquier entorno económico, mientras la sociedad mantenga su interés por él. Su rentabilidad dependerá de numerosos factores, pero el hecho de que mantiene razonablemente bien su poder adquisitivo es incontestable y decisivo.

En definitiva, que a día de hoy estamos viendo inflación es un hecho claro. Que ésta, atendiendo a los efectos de la pandemia parece que pueda ser transitoria, también, y que las actuaciones de los bancos centrales parecen llevarnos a una pérdida de poder adquisitivo de la moneda a largo plazo, también.

Moraleja: ¡PROTEJÁMONOS INVIRTIENDO!

¿Te ha resultado útil?

- |