La inversión es una forma de vivir, y la manera de invertir con la que nos sintamos más cómodos encajará con nuestra personalidad. Por eso no hay filosofías de inversión mejores que otras, sino más adecuadas a nuestra manera de ser y a conseguir nuestros objetivos.

En Cobas hemos cumplido los tres primeros años de andadura de este proyecto construido desde la ilusión, el compromiso y la honestidad. No está siendo un periodo fácil para los que participamos del mismo. Especialmente para los inversores, que, al calor del excelente trabajo realizado durante los casi treinta años anteriores, nos confiaron sus ahorros. Pero merece la pena detenerse un segundo y pensar que llevamos tres años, pero venimos de treinta.

En mi caso, además del camino de aprendizaje que todo inversor transita al decidir poner sus ahorros a trabajar, cosa que vivo en primera persona como inversor de Cobas, estoy teniendo la gran suerte de poder aprender de nuestros partícipes al trabajar en el departamento de Relación con Inversores de la gestora. Eso me brinda la oportunidad de estar en permanente contacto con ellos, entre los cuales también hay amigos y familiares.

En estos tres años, he tenido la oportunidad de reunirme en persona con muchos de nuestros inversores, y de contactar de una forma u otra con cientos de ellos. Y si hay una cosa que llevo marcada a fuego, no es otra que la importancia de escuchar a los partícipes. Sentir sus preocupaciones y sus miedos, o su tranquilidad y confianza.

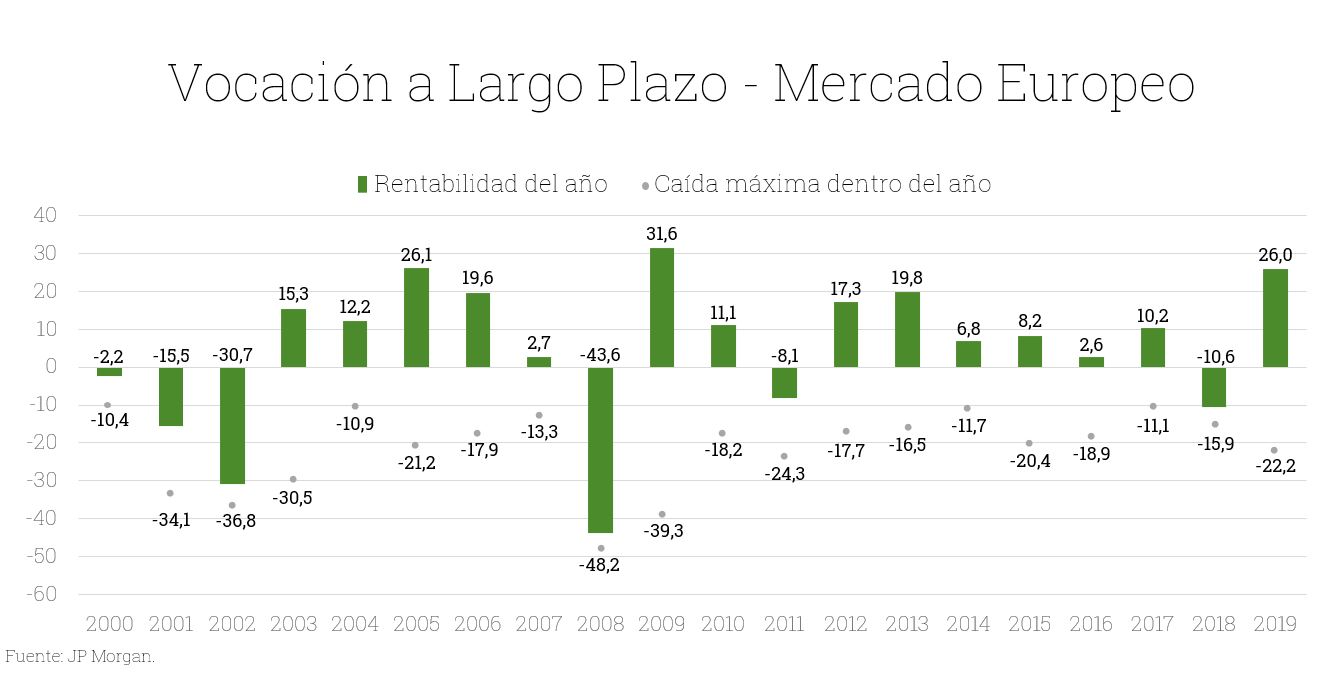

Mi trabajo se basa principalmente en entender al partícipe, saber qué motivaciones fueron las que lo llevaron a invertir en Cobas, más allá de la evidente búsqueda de rentabilidad a largo plazo. Por otro lado, trabajo con la obligación de ser transparente para que comprenda las razones que nos llevan a mantenernos fieles a nuestro proceso inversor, incluso en los momentos más complicados. Y todo lo anterior es para no dejarnos arrastrar por las masas, ya que, como podemos observar a continuación, la volatilidad del mercado nos pone a prueba constantemente, con trampas en ese camino que recorremos con el objetivo de beneficiarnos de la rentabilidad que la bolsa genera a largo plazo.

Así, entre ambos, tratamos de concluir si lo que hacemos se ajusta a lo que buscan, porque, a decir verdad, puede ser que no lo haga.

Aquí reside lo realmente importante. ¿Se ajusta esto a lo que busco?, ¿es congruente con mi personalidad y forma de ser?, ¿Me siento cómodo poniendo el esfuerzo del trabajo de toda una vida en manos de estas personas? Y en ese camino, a través del cual sentados en un hotel cualquiera, en una oficina, o en una cafetería de una ciudad, nos olvidamos durante un rato de las rentabilidades e intentamos mirar más allá. Entender bien qué hacemos aquí, por qué y para qué hemos venido. Y lo hacemos de igual a igual, porque yo también estoy en su lugar. Tengo en Cobas mis ahorros y, lo que es más importante, me siento responsable de los ahorros de gente que me conoce y que, en parte confiando en mi criterio, tiene aquí los suyos. Ahorros fruto del esfuerzo y constancia diarios a lo largo de toda una vida.

Durante esas charlas llegamos a muchas conclusiones, pero me quedo con una: lo difícil que resulta ser diferente y hacer las cosas de forma distinta. Porque no nos engañemos, invertir en Cobas no es la opción más sencilla. No lo es, simple y llanamente, porque hacemos las cosas de forma diferente al resto y, desde hace mucho tiempo, hemos entendido que uno de los principales sesgos que nos han hecho, como especie humana, estar aquí hoy, no es otro que el sesgo de manada, que en el mundo de la inversión supone un hándicap.

Sobre esta dificultad, y muchas otras, Daniel Kahneman y Amos Tversky publicaron una serie de artículos en el ámbito general del juicio y la toma de decisiones. En sus teorías, los autores trataron una serie de sesgos cognitivos que afectan al comportamiento humano, siendo uno de ellos el sesgo de manada, también conocido como efecto Bandwagon. Básicamente, se trata de una teoría psicológica según la cual los individuos adoptan ideas o conductas por el mero hecho de que una gran mayoría de personas lo han hecho previamente.

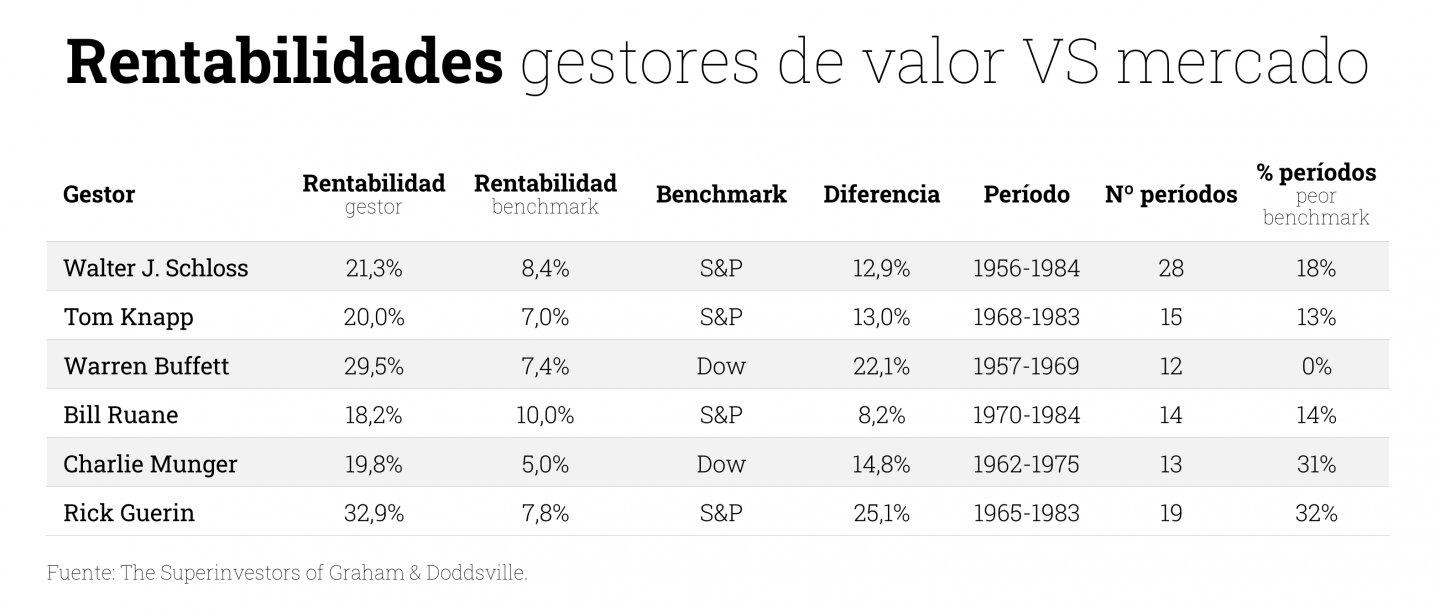

En mi opinión, es una conducta perjudicial tanto para gestores como para inversores. En los mercados financieros, el rendimiento se obtiene comprando activos para luego venderlos a un precio superior. Esto resulta más sencillo cuando se adquieren esos activos a un precio muy inferior a su valor real, a pesar de la dificultad implícita que conlleva el hecho de comportarse en una dirección o sentido diferente a la elegida por la mayoría.

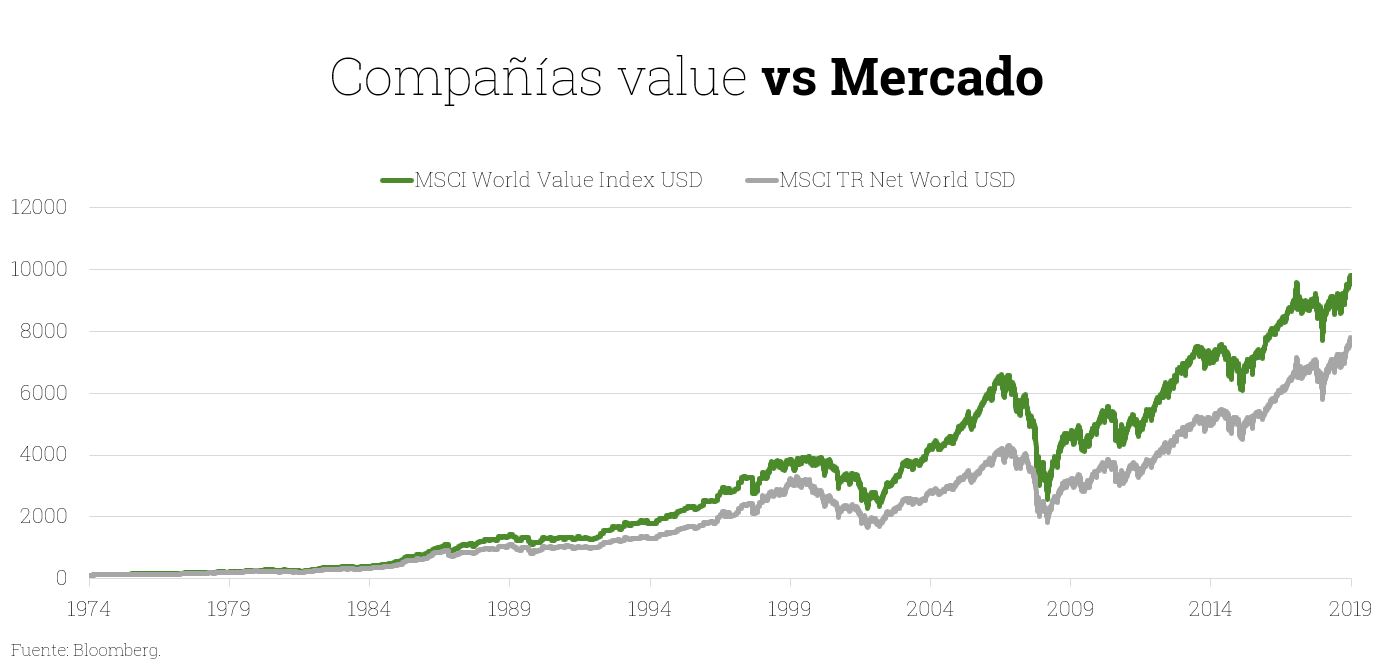

Básicamente, de esto trata la inversión en valor. Y, como vemos en el siguiente gráfico, es una estrategia que históricamente ha ofrecido retornos superiores a la media del mercado:

Muchas veces me he preguntado por qué nos complicamos tanto la vida, en lugar de actuar más cerca del mercado. Porque acercándote al mercado te evitas muchas preocupaciones, ya que cuando las cosas vayan mal, irán mal para todos y tú estarás ahí escondido entre la mayoría. Mientras que cuando vayan bien, lo disfrutarás también con todos. En resumen, siguiendo al mercado siempre te sentirás arropado.

Pues bien, esa pregunta la respondo observando la historia y viendo cómo, a lo largo de ella, los que más han destacado han sido precisamente los que se han alejado de la manada y han decidido ser valientes y consecuentes con su forma de pensar. Y la historia es muy larga, no se escribe en dos días, ni siquiera en tres años. Que nadie te diga que no puedes hacer algo.

Hablando de valientes, hoy en día nuestros partícipes estáis demostrando ser muy valientes, además de muy pacientes. Es normal que os entren dudas de fondo, siempre con el “y si…”. La duda la lleva implícita el ser humano, y no se debe tener miedo a ella. Tomasteis una decisión basándoos en un razonamiento al que llegasteis por vuestra cuenta, y lo hicisteis pensando en unas metas, todas ellas alineadas con nuestros mismos objetivos. Así que no dejéis que los árboles no os dejen ver la profundidad del bosque, porque es el mismo que nosotros comenzamos a plantar hace casi 30 años. No ha cambiado nada, y tenemos la mayor de las confianzas en que nuestras inversiones nos reportarán beneficios una vez más, y por eso somos tremendamente constantes y fieles a nuestro proceso inversor.

Éstas últimas semanas, hay un tema que copa gran parte de nuestras reuniones, dado que se trata de un hecho que está sacudiendo el mercado de forma importante en los últimos días y que posiblemente continúe. Se trata del Coronavirus. En nuestra opinión, se trata de una situación temporal que no debe hacernos perder el foco en que nuestro objetivo no se centra en el corto plazo.

Sabemos que estos riesgos son inherentes al mercado, y además difíciles de predecir, pero también estamos seguros de que son temporales y que lo realmente importante está en la generación de flujos de caja de nuestras compañías. Este tipo de hechos imprevistos vienen, sacuden el mercado y desaparecen, y mañana vendrán otros, los hemos visto infinidad de veces, pero nuestras compañías seguirán evolucionando, pagando dividendos, recomprando acciones o reinvirtiendo esa caja en el negocio, por lo que lo realmente idóneo es aprovechar estas situaciones.

Como hablo con muchos de vosotros, estoy seguro de que, más pronto que tarde, llegará el día en el que nos volvamos a sentar en aquel hotel, oficina o cafetería de una ciudad cualquiera, y compartiremos anécdotas sobre los momentos difíciles que vivimos juntos.

Recordad que la paciencia siempre tiene su recompensa.

Volviendo a nuestro comentario del tercer trimestre de 2019, en el que hacíamos un repaso de las rentabilidades de la cartera internacional obtenidas por Francisco García Paramés y su equipo en todos los períodos de 3, 5 y 10 años, podemos extraer dos conclusiones muy valiosas:

- La primera es que cerca del 20% de todos los periodos de 3 años la rentabilidad fue negativa, aproximadamente un -15%. En estos tres primeros años de Cobas AM, nos encontramos en una situación similar.

- La segunda conclusión es que en todos los periodos de 10 años la rentabilidad fue positiva, siendo la media de rentabilidad de esos periodos superior al 150%. No obstante, ya sabéis que rentabilidades pasadas no garantizan rentabilidades futuras. Es decir, la historia no se repite. Pero con un método de inversión trabajado y constante, y una filosofía de inversión aplicada de forma estricta, lo normal es que la historia se parezca mucho.

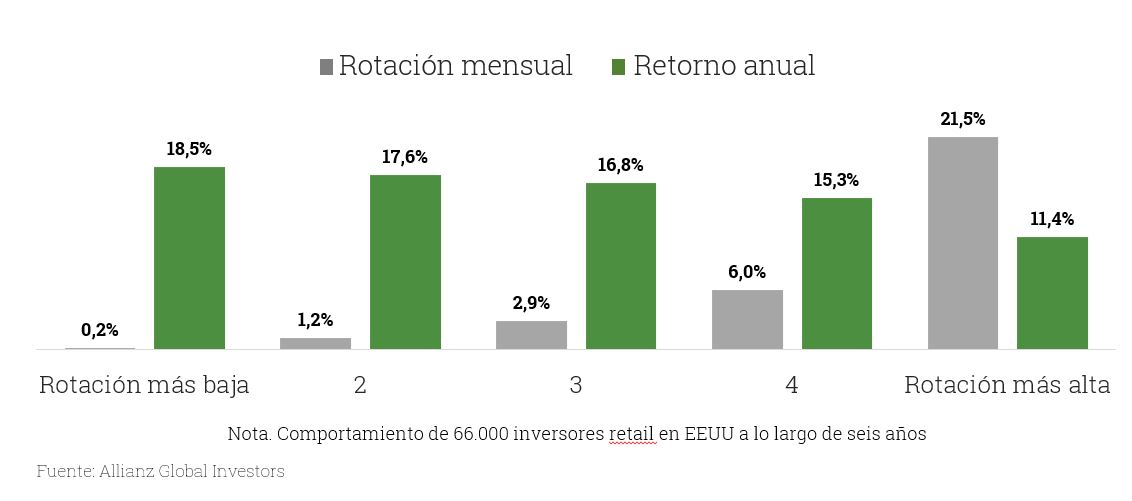

En este mundo de la inversión, generalmente la mejor decisión es precisamente la de no tomar demasiadas decisiones. Como muestra, el siguiente gráfico preparado por Allianz Global Investors. En él se observa una relación inversa entre el grado de rotación de una cartera y sus resultados, lo cual se debe tanto a las dificultados de acertar con el timming, como a los costes de transaccionalidad.

En definitiva, pasados tres años, difíciles para todos, podemos afirmar que el grado de conocimiento sobre nuestras tesis de inversión es mucho más profundo, por lo que nuestro nivel de confianza de cara al futuro es cada vez mayor. La generación de caja que vemos en nuestros negocios, junto con el paso del tiempo, cada vez nos acercan más a la orilla, ya que el mercado no ha solido mantenerse irracional de forma indefinida, por lo que cabe pensar que no lo hará en el futuro. Todo esto es posible, en gran medida, gracias a vuestro comportamiento, que tiene una importancia sobre la obtención de rentabilidades a largo plazo mucho mayor de la que muchos podrían pensar.

Muchas gracias por esa confianza que nos demostráis. No os quepa la menor duda de que nosotros, cada día que pasa, nos dejamos hasta la última gota de sudor en corresponderla.

¿Te ha resultado útil?

- |